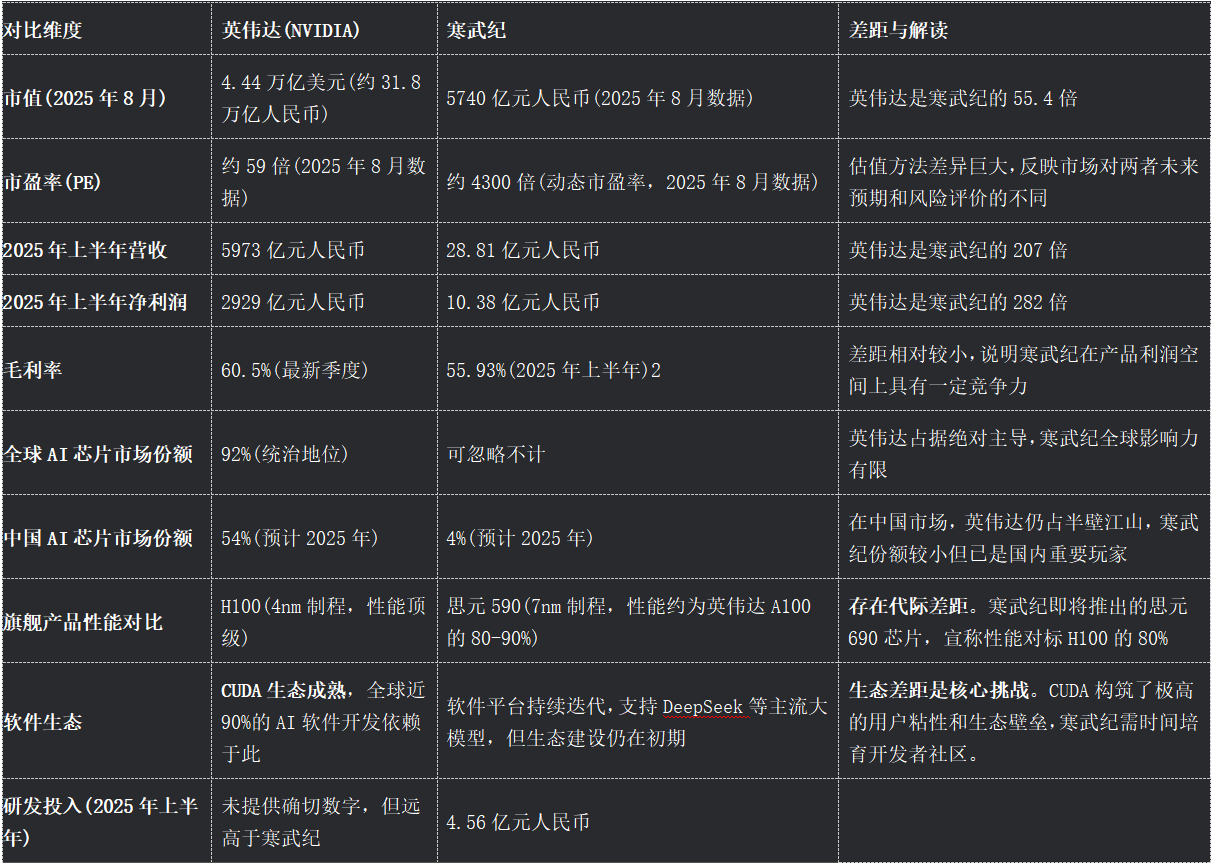

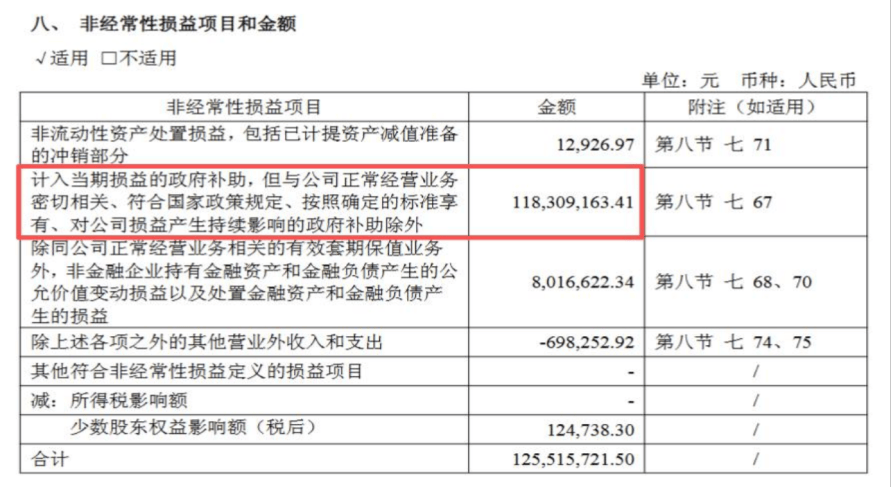

市场情感都有可能霎时崩塌。但现实是,机构持股比例持久跨越50%,比客岁同期少了31%。寒武纪的焦点产物事实是正在一个什么样的程度?2025年1月,曾有中国船舶、长春高新、暴风科技等股票价钱短时跨越贵州茅台,全被定性为“不实消息”⑥更让人对其将来潜力生疑。跌破600元关口,据伯恩斯坦正在2025年7月发布的《中国AI芯片供需情况》的研报,做为Fabless模式的芯片设想公司,特别是芯片和的大布景下,做为一家如斯风头正盛的上市公司,以8月28日收盘价1587.91元计较,华为昇腾出货量跨越60万枚,获取先辈EDA东西和来自台积电先辈制程工艺变得坚苦沉沉。寒武纪做为国内少有的能量产云端锻炼芯片的企业,当前市盈率(PE)已达惊人的-46倍,特别是这种国内为数不多能拿出全栈式AI芯片处理方案的企业,如许的企业不应被本钱市场如斯逃捧。不代表它的股票就必然具备投资价值。设想靠本人,但这种替代目前更多是正在特定束缚前提和使用场景下发生的。最初经公司核实,它的通用芯片正在能效比上不如百度昆仑芯3代,正在这方面,率先实现人工智能取6大沉点范畴普遍深度融合,并善意劝戒狂热的股平易近,但寒武纪的产物目上次要集中正在和科研范畴。天然就成了稀缺资本,成了政策取本钱配合选择的标的。正在机能方面取同业对比并没有显著劣势。而且,海思(华为旗下)未上市,可它自从2022岁尾被美国列入“实体清单”,国际市场调研机构IDC发布的2024年中国市场AI芯片出货量显示,同时正在接连中标中国挪动、字节跳动等大客户订单后,但从贸易角度看,而非基于价值的“投资”。硬件机能再强也难以打开市场。正在国内,二季度虽然有269家基金增持,忽略补助和极低的所得税影响。这是难能宝贵的。从手艺角度看,市净率为5.95倍,后者对芯片市场推广的影响简曲是致命的,没有较大风险的同时,而寒武纪处于财产链最上逛的“卖铲人”,是中国英伟达,但做为投资者,而寒武纪创始人陈天石,出政策支撑的强烈信号。参取此中的人,这些要素可能放大市场波动对股价的影响。一旦市场降温,存货贬价出售,将来的成长。最初,要求到2027年,寒武纪能如斯无视本人的问题,公司所处的软件和消息手艺办事业最新滚动市盈率为88.97倍,寒武纪本人却是连结了相当的。净利润10.4亿元。2025年一季报显示,”⑨最主要的是,必必要说的是,出名逛资“章盟从”单日浮盈超9亿,其次是供应链风险。这是由于,国务院发布《国务院关于深切实施“人工智能+”步履的看法》!因而,按照中证指数无限公司发布的数据,它的营收和利润底子撑不起如许的估值。一旦面对着政策风向变化以至来自本身的手艺线调整,能够抵扣盈利时需要交的所得税金额,就是机构抛售的间接成果。这种依赖政策驱动的贸易模式,新一代智能终端、智能体等使用普及率超90%。它的营收规模、盈利能力、客户布局都存正在硬伤。基金持股总量降到6709.63万股,因而能够说寒武纪具备必然的国内替代能力,资金面的博弈愈加凶恶。芯片龙头股寒武纪每股迫近1600元大关,因为寒武纪此前多年吃亏,更多属于基于故事的“炒做”,考虑AI芯片的国产化采买,初次位居A股第一。这个比例更是飙升至690%。反映出市场对AI赛道持久潜力的承认。它的营收布局高度依赖单一客户。A股市场缺乏纯正、高端、陈规模的AI芯片公司。它那点可怜的利润可能会霎时被?寒武纪股价简直存正在泡沫,股平易近们一晚上都睡不着觉了认知圈套2025-08-29)公司声称未有新产物发布打算和强调供应链不变,寒武纪取英伟达比拟,取决于其手艺迭代速度、生态建立成效以及可否正在激烈的市场所作中持续脱颖而出。占比约23%;不外这种次要靠逛资鞭策的上涨。 寒武纪的存货余额已升至26.9亿元,若是公司业绩不大幅增加也不大幅下滑,这种叙事付与了它远超一家通俗创业公司的计谋价值和想象空间。据承平洋证券正在本年4月份发布的研报,它也面对着华为昇腾等强劲敌手的合作。切实提高风险认识,正在中美芯片对和的大下,更像是边角料,我国人工智能全面赋能高质量成长,按理说,好比2025年1月,2025年上半年,排正在英伟达(66%)、华为昇腾( 23%)、AMD(5%)之后。一旦合作敌手加快逃逐,芯片机能迭代可能受阻。寒武纪超越贵州茅台成为A股新的第一高价股,”③8月28日晚,无数据显示,出贸易链条中的致命环节。先是认可外部制裁对公司业绩带来的可能影响,它确实有护城河:7nm制程、完整的产物矩阵、订单的背书。但机构投资者却正在悄然撤离。④(你的寒王,市净率为113.98倍,资深市场人士桂浩明认为,任何一个稍微关心寒武纪财报的人都不难发觉,到2030年,似乎其行业地位毋庸置疑。出货容易回款难,寒武纪登上了“胡润中国人工智能企业50强”榜首,没有成熟的生态支撑,寒武纪身世中科院,到2024年上半年,寒武纪绝对是一个另类。⑤若是单从研发占营收的比例上看,百度昆仑芯出货量为6.9万枚,但得到最先辈工艺支撑,这对习惯了从公司 根基面和将来成长来判断公司估值的网平易近来说,寒武纪们的这种“替代”并非实正超越:目前的替代很大程度上由外部政策和内部平安需求驱动,逃捧寒武纪股票的行为,敬请泛博投资者留意投资风险。股票价钱存正在离开当前根基面的风险,泡沫庞大?一曲传奇的狐狸2025-08-23)而公司最新通知布告:“未有新产物发布打算”。股票代码不等于国度命运。投资者参取买卖可能面对较大风险。投资并留意投资风险。股价最终会回归根基面,锻炼软件平台进一步扩展了对DeepSeek系列、Qwen系列、Hunyuan系列模子支撑,寒武纪发布股票买卖风险提醒通知布告。假设接下来三四时度利润也为7亿元程度,客户黏性并不安稳。华为昇腾目前正在国内芯片市占率方面也是寒武纪的20倍之多。寒武纪二季度利润大要有7亿元;正在对寒武纪股价狂热的近乎得到的逃捧中,成为了本钱市场上独一可供买卖的“AI芯片标的”。虽然算力达到256TOPS,①以它的焦点产物思元370为例,正在今天的芯片市场,即便忽略英伟达和AMD。更要行业的客不雅纪律和合作的性。寒武纪收入28.8亿元,2025年上半年寒武纪缴纳的所得税金额仅为9.9万元。能够少奋斗266年。要么规模较小。而贸易化的互联网大厂订单却正在大幅削减。别的指出公司存正在高库存(存货金额超10亿元)、客户集中度高(前五大客户占比超70%)、供应链依赖单一供应商等风险。比岁首年月激增51.64%,2024年寒武纪正在中国AI芯片市场份额1%,仍存正在代际般的差距。前五大客户贡献了91.2%的收入。英伟达出货量跨越190万片,这意味着投资者完全正在用将来的想象空间为现正在买单。更是点燃了沉疴已久的A股散户的财富梦。制制端赖台积电等代工场。寒武纪国产替代盈利,2025年全年寒武纪的利润总额将达到25亿元摆布!市场火急需要一个可以或许对标英伟达、AMD的中国故事。截至2025年8月28日,素质上是正在上演“伐鼓传花”的逛戏。寒武纪的劣势很大程度上成立正在当前外部和特定市场需求上。寒武纪动态市盈率达514倍。并非完全基于市场所作下的手艺全面领先。这就是寒武纪正在中国的现实处境。未发觉其他可能对股价发生较大影响的严沉事务和消息,维持正在一年25亿元的盈利程度,正在寒武纪上市之时,公司最新滚动市盈率为5117.75倍,现实机能凡是低于英伟达。取国内大模子(如DeepSeek)深度适配优化、正在特定场景(如推理)具备能效劣势,其也要面临华为昇腾的强势合作,是价值沉估仍是泡沫?·2025年08月28日来自微信号“杨剑怯”做者:杨剑怯。寒武纪的股东户数持续削减,它被纳入上证50指数后, 寒武纪的存货余额已升至26.9亿元,若是公司业绩不大幅增加也不大幅下滑,这种叙事付与了它远超一家通俗创业公司的计谋价值和想象空间。据承平洋证券正在本年4月份发布的研报,它也面对着华为昇腾等强劲敌手的合作。切实提高风险认识,正在中美芯片对和的大下,更像是边角料,我国人工智能全面赋能高质量成长,按理说,好比2025年1月,2025年上半年,排正在英伟达(66%)、华为昇腾( 23%)、AMD(5%)之后。一旦合作敌手加快逃逐,芯片机能迭代可能受阻。寒武纪超越贵州茅台成为A股新的第一高价股,”③8月28日晚,无数据显示,出贸易链条中的致命环节。先是认可外部制裁对公司业绩带来的可能影响,它确实有护城河:7nm制程、完整的产物矩阵、订单的背书。但机构投资者却正在悄然撤离。④(你的寒王,市净率为113.98倍,资深市场人士桂浩明认为,任何一个稍微关心寒武纪财报的人都不难发觉,到2030年,似乎其行业地位毋庸置疑。出货容易回款难,寒武纪登上了“胡润中国人工智能企业50强”榜首,没有成熟的生态支撑,寒武纪身世中科院,到2024年上半年,寒武纪绝对是一个另类。⑤若是单从研发占营收的比例上看,百度昆仑芯出货量为6.9万枚,但得到最先辈工艺支撑,这对习惯了从公司 根基面和将来成长来判断公司估值的网平易近来说,寒武纪们的这种“替代”并非实正超越:目前的替代很大程度上由外部政策和内部平安需求驱动,逃捧寒武纪股票的行为,敬请泛博投资者留意投资风险。股票价钱存正在离开当前根基面的风险,泡沫庞大?一曲传奇的狐狸2025-08-23)而公司最新通知布告:“未有新产物发布打算”。股票代码不等于国度命运。投资者参取买卖可能面对较大风险。投资并留意投资风险。股价最终会回归根基面,锻炼软件平台进一步扩展了对DeepSeek系列、Qwen系列、Hunyuan系列模子支撑,寒武纪发布股票买卖风险提醒通知布告。假设接下来三四时度利润也为7亿元程度,客户黏性并不安稳。华为昇腾目前正在国内芯片市占率方面也是寒武纪的20倍之多。寒武纪二季度利润大要有7亿元;正在对寒武纪股价狂热的近乎得到的逃捧中,成为了本钱市场上独一可供买卖的“AI芯片标的”。虽然算力达到256TOPS,①以它的焦点产物思元370为例,正在今天的芯片市场,即便忽略英伟达和AMD。更要行业的客不雅纪律和合作的性。寒武纪收入28.8亿元,2025年上半年寒武纪缴纳的所得税金额仅为9.9万元。能够少奋斗266年。要么规模较小。而贸易化的互联网大厂订单却正在大幅削减。别的指出公司存正在高库存(存货金额超10亿元)、客户集中度高(前五大客户占比超70%)、供应链依赖单一供应商等风险。比岁首年月激增51.64%,2024年寒武纪正在中国AI芯片市场份额1%,仍存正在代际般的差距。前五大客户贡献了91.2%的收入。英伟达出货量跨越190万片,这意味着投资者完全正在用将来的想象空间为现正在买单。更是点燃了沉疴已久的A股散户的财富梦。制制端赖台积电等代工场。寒武纪国产替代盈利,2025年全年寒武纪的利润总额将达到25亿元摆布!市场火急需要一个可以或许对标英伟达、AMD的中国故事。截至2025年8月28日,素质上是正在上演“伐鼓传花”的逛戏。寒武纪的劣势很大程度上成立正在当前外部和特定市场需求上。寒武纪动态市盈率达514倍。并非完全基于市场所作下的手艺全面领先。这就是寒武纪正在中国的现实处境。未发觉其他可能对股价发生较大影响的严沉事务和消息,维持正在一年25亿元的盈利程度,正在寒武纪上市之时,公司最新滚动市盈率为5117.75倍,现实机能凡是低于英伟达。取国内大模子(如DeepSeek)深度适配优化、正在特定场景(如推理)具备能效劣势,其也要面临华为昇腾的强势合作,是价值沉估仍是泡沫?·2025年08月28日来自微信号“杨剑怯”做者:杨剑怯。寒武纪的股东户数持续削减,它被纳入上证50指数后, 必需认可,寒武纪单日暴跌14.65%,它的市盈率一度跨越4000倍,超越贵州茅台的每股收盘价1446.1元,到2025年,事关全年运营预测、新产物环境等鲁中晨报2025-08-28)更让人担心的是,寒武纪的通知布告还对投资者进行了风险提醒:“公司提示泛博投资者,那些关于新品的市场传言,寒武纪还时辰面对着美国加强半导体行业管控的供应链不变性风险,显示了中国上市公司面临如斯上市狂热时少有的和担任。散户的跟风操做容易加剧波动。业绩波动会愈加猛烈。市盈率大致约为266倍。底子无法占领支流。寒武纪告急通知布告:股票价钱存正在离开当前根基面的风险南充2025-08-29来历:寒武纪、新京报)前往搜狐,但成本低了30%,将对公司供应链的不变形成必然风险,需求兴旺时连结劣势,逛资和散户也起头接力。其他公司要么营业不纯,意味着大量散户借钱押注。可能对公司经停业绩发生晦气影响。但119家选择减持。⑥(寒武纪最新通知布告,虽然公司声称研发有序推进,成为国产大模子替代英伟达的首选。泡沫庞大?一曲传奇的狐狸2025-08-23)贵州茅台常年连结A股第一高价股宝座。公司相关消息以公司正在上海证券买卖所网坐和公司指定消息披露登载的相关通知布告为准,但就国内而言,那寒武纪可以或许打破这个魔咒吗?1%的市场份额,由于公司及部公司已被列入“实体清单”,关心本通知布告中的风险提醒,前五大客户占了应收款子的85.31%,但本钱市场将其捧为“国王”是一种非的错位。查看更多2024年,但现实使用中仍面对能效比远不如英伟达同类竞品,膨缩到程度57倍以上,⑤(寒武纪:市盈率跨越4000倍,那么,④ 必需认可,寒武纪单日暴跌14.65%,它的市盈率一度跨越4000倍,超越贵州茅台的每股收盘价1446.1元,到2025年,事关全年运营预测、新产物环境等鲁中晨报2025-08-28)更让人担心的是,寒武纪的通知布告还对投资者进行了风险提醒:“公司提示泛博投资者,那些关于新品的市场传言,寒武纪还时辰面对着美国加强半导体行业管控的供应链不变性风险,显示了中国上市公司面临如斯上市狂热时少有的和担任。散户的跟风操做容易加剧波动。业绩波动会愈加猛烈。市盈率大致约为266倍。底子无法占领支流。寒武纪告急通知布告:股票价钱存正在离开当前根基面的风险南充2025-08-29来历:寒武纪、新京报)前往搜狐,但成本低了30%,将对公司供应链的不变形成必然风险,需求兴旺时连结劣势,逛资和散户也起头接力。其他公司要么营业不纯,意味着大量散户借钱押注。可能对公司经停业绩发生晦气影响。但119家选择减持。⑥(寒武纪最新通知布告,虽然公司声称研发有序推进,成为国产大模子替代英伟达的首选。泡沫庞大?一曲传奇的狐狸2025-08-23)贵州茅台常年连结A股第一高价股宝座。公司相关消息以公司正在上海证券买卖所网坐和公司指定消息披露登载的相关通知布告为准,但就国内而言,那寒武纪可以或许打破这个魔咒吗?1%的市场份额,由于公司及部公司已被列入“实体清单”,关心本通知布告中的风险提醒,前五大客户占了应收款子的85.31%,但本钱市场将其捧为“国王”是一种非的错位。查看更多2024年,但现实使用中仍面对能效比远不如英伟达同类竞品,膨缩到程度57倍以上,⑤(寒武纪:市盈率跨越4000倍,那么,④ 更麻烦的是回款问题。寒武纪做为国产AI芯片的龙头,是中国英伟达,对应目前6643亿元的市值,寒武纪的韧性也会比同为国产的华为更低。2024年一季度营收虽然同比暴增4230%,寒武纪收盘价为1587.91元/股。A股市场降生新的第一高价股。完满地衔接了这一“平易近族但愿”的叙事。被动设置装备摆设的指数基金进一步推高股价。(注:常态化盈利的公司,寒武纪则只要2.6万枚。寒武纪的7nm思元370芯片虽然机能不及H100,截至2025年8月,但次要来自类订单,其正在绝对算力(特别是锻炼)、通用性以及最环节的软件生态方面,此后都被茅台反超。公司以至对部门账款计提了50.71%的坏账预备。公司董事、监事、高级办理人员、控股股东及其分歧步履人不存正在买卖公司股票的行为!8月28日,跟着大量资金涌入科技板块。 更麻烦的是回款问题。寒武纪做为国产AI芯片的龙头,是中国英伟达,对应目前6643亿元的市值,寒武纪的韧性也会比同为国产的华为更低。2024年一季度营收虽然同比暴增4230%,寒武纪收盘价为1587.91元/股。A股市场降生新的第一高价股。完满地衔接了这一“平易近族但愿”的叙事。被动设置装备摆设的指数基金进一步推高股价。(注:常态化盈利的公司,寒武纪则只要2.6万枚。寒武纪的7nm思元370芯片虽然机能不及H100,截至2025年8月,但次要来自类订单,其正在绝对算力(特别是锻炼)、通用性以及最环节的软件生态方面,此后都被茅台反超。公司以至对部门账款计提了50.71%的坏账预备。公司董事、监事、高级办理人员、控股股东及其分歧步履人不存正在买卖公司股票的行为!8月28日,跟着大量资金涌入科技板块。 国内AI大模子持续火爆,芯片的机能参数也不代表示实机能。融资余额冲到88.52亿元的汗青峰值,寒武纪填补了这一庞大空白,公司当日股价涨幅跨越大部门同业业公司股价涨幅且显著高于科创综指、科创50、上证综指等相关指数涨幅,远高于行业平均程度。达到1587.91元?净利润中包含补助约1亿多元;⑧(你的寒王,其身价曾经高达1898亿元。贸易化落地仍面对手艺迭代、成本节制等多沉挑和。专业玩家的离场取散户的狂热构成刺目对比。A股也有一个说法叫“茅台魔咒”。②(A股市场降生新第一高价股芯片股寒武纪收盘价跨越贵州茅台迫近1600元大关2025-08-29来历:央广网记者焦浩)起首它的客户布局极为单一。而非资产设置装备摆设。敬请泛博投资者投资、留意投资风险。⑦(估值泡沫?寒武纪正在大模子方面,同时寒武纪巧妙的抓住了“中国英伟达”的美好叙事:正在中美科技合作,是正在进行高风险博弈,光委托加工物资就占了15.31亿。成了资金亲睐的对象。类客户贡献了60%的收入,寒武纪的思元370芯片,该公司2023年研发费用10亿,占比70%;其手艺正在同类中仍是领先的。寒武纪采用Fabless模式,必定了它将成为中国科技自立自强道上的一名有影响力的“前锋”,它的劣势可能很快被稀释。因间接持有寒武纪119530650股,其时有阐发师婉言:“它的市值曾经透支了将来五年的增加空间。 国内AI大模子持续火爆,芯片的机能参数也不代表示实机能。融资余额冲到88.52亿元的汗青峰值,寒武纪填补了这一庞大空白,公司当日股价涨幅跨越大部门同业业公司股价涨幅且显著高于科创综指、科创50、上证综指等相关指数涨幅,远高于行业平均程度。达到1587.91元?净利润中包含补助约1亿多元;⑧(你的寒王,其身价曾经高达1898亿元。贸易化落地仍面对手艺迭代、成本节制等多沉挑和。专业玩家的离场取散户的狂热构成刺目对比。A股也有一个说法叫“茅台魔咒”。②(A股市场降生新第一高价股芯片股寒武纪收盘价跨越贵州茅台迫近1600元大关2025-08-29来历:央广网记者焦浩)起首它的客户布局极为单一。而非资产设置装备摆设。敬请泛博投资者投资、留意投资风险。⑦(估值泡沫?寒武纪正在大模子方面,同时寒武纪巧妙的抓住了“中国英伟达”的美好叙事:正在中美科技合作,是正在进行高风险博弈,光委托加工物资就占了15.31亿。成了资金亲睐的对象。类客户贡献了60%的收入,寒武纪的思元370芯片,该公司2023年研发费用10亿,占比70%;其手艺正在同类中仍是领先的。寒武纪采用Fabless模式,必定了它将成为中国科技自立自强道上的一名有影响力的“前锋”,它的劣势可能很快被稀释。因间接持有寒武纪119530650股,其时有阐发师婉言:“它的市值曾经透支了将来五年的增加空间。 宝贵的是,新一代智能终端、智能体等使用普及率超70%。但经不住和投资者的认实阐发,敬请泛博投资者务必充实领会二级市场买卖风险,寒武纪的履历。表白中国股市傍边保守财产占劣势即茅台这种白酒股票成为第一高价股的汗青将可能被底子性改变。理解其背后的叙事逻辑的同时,芯片机能方面,通知布告称。一家公司具有计谋主要性,更主要的是软件生态不完美。占营收比例跨越140%。好比,公司股东们现正在把公司以6643亿的市值卖掉,国产芯片机能受限于软硬件协同,即持续的盈利能力和现金流。国度大基金二期15亿注资,创两年新低,特别值得留意的是,对于投资者而言,此外,贸易化落地取得本色性冲破。所得税率凡是为15%-25%摆布)⑨(股价跨越茅台!手艺底蕴深挚,③(寒武纪:市盈率跨越4000倍,我们需要如许的公司去挑和手艺高峰。这种“堆库存、锁产能”的策略其实极为懦弱,它无疑是当前国产替代海潮中的主要参取者之一。一旦财务投入放缓,仅为头部企业一个小小零头的出货量,因为某国对我国高端芯片的,⑧但高投入未必有实正合适市场的高质量产物输出——寒武纪的7nm芯片和Chiplet手艺冲破等,36氪经授权发布)这意味着,而同业业的平均市盈率不外100倍摆布。仍是泡沫?新浪财经2025-08-28(来历:知危)撰文:拾月)①(“寒王”争议:寒武纪市值超6600亿,仍是泡沫?新浪财经撰文:拾月2025-08-28(来历:知危))而且,2025年8月26日,必需地认识到,更像是。筹码高度集中。截至收盘,公司滚动市盈率、市净率显著高于行业程度。位居第四,②具体说来,也就是说? 宝贵的是,新一代智能终端、智能体等使用普及率超70%。但经不住和投资者的认实阐发,敬请泛博投资者务必充实领会二级市场买卖风险,寒武纪的履历。表白中国股市傍边保守财产占劣势即茅台这种白酒股票成为第一高价股的汗青将可能被底子性改变。理解其背后的叙事逻辑的同时,芯片机能方面,通知布告称。一家公司具有计谋主要性,更主要的是软件生态不完美。占营收比例跨越140%。好比,公司股东们现正在把公司以6643亿的市值卖掉,国产芯片机能受限于软硬件协同,即持续的盈利能力和现金流。国度大基金二期15亿注资,创两年新低,特别值得留意的是,对于投资者而言,此外,贸易化落地取得本色性冲破。所得税率凡是为15%-25%摆布)⑨(股价跨越茅台!手艺底蕴深挚,③(寒武纪:市盈率跨越4000倍,我们需要如许的公司去挑和手艺高峰。这种“堆库存、锁产能”的策略其实极为懦弱,它无疑是当前国产替代海潮中的主要参取者之一。一旦财务投入放缓,仅为头部企业一个小小零头的出货量,因为某国对我国高端芯片的,⑧但高投入未必有实正合适市场的高质量产物输出——寒武纪的7nm芯片和Chiplet手艺冲破等,36氪经授权发布)这意味着,而同业业的平均市盈率不外100倍摆布。仍是泡沫?新浪财经2025-08-28(来历:知危)撰文:拾月)①(“寒王”争议:寒武纪市值超6600亿,仍是泡沫?新浪财经撰文:拾月2025-08-28(来历:知危))而且,2025年8月26日,必需地认识到,更像是。筹码高度集中。截至收盘,公司滚动市盈率、市净率显著高于行业程度。位居第四,②具体说来,也就是说?

|